11/04/2017

Quelles protections pour l’épargne des Français(e)s ?

En 2017, 91 % des Français(e)s possèdent au moins un produit d’épargne, c’est dire si épargner est toujours important dans notre pays, y compris chez les épargnants à petits budgets. Le niveau d’épargne, dite "de précaution" voire "de prévoyance à long terme", place d’ailleurs les Français(e)s parmi les premiers épargnants d'Europe, juste derrière les Allemands.

En 2017, 91 % des Français(e)s possèdent au moins un produit d’épargne, c’est dire si épargner est toujours important dans notre pays, y compris chez les épargnants à petits budgets. Le niveau d’épargne, dite "de précaution" voire "de prévoyance à long terme", place d’ailleurs les Français(e)s parmi les premiers épargnants d'Europe, juste derrière les Allemands.

Les statistiques montrent que le taux d'épargne des Français(e) se maintient année après année autour de 15 %.

Alors que certains s’inquiètent, en cette période de campagne présidentielle, des nouvelles règles fiscales à venir sur l’épargne, il n’est pas inutile de rappeler quelques-unes des décisions prises ces cinq dernières années au sujet de l’épargne :

- - Maintien du rendement de l’épargne populaire : augmentation du plafond du Livret A et doublement du plafond du LDD à 12 000 €. Même si le taux du Livret A a connu une baisse continue depuis 2013 (de 2,25 à 0,75 %), le Président de la République a tenu sa promesse en s’opposant aux recommandations de la Banque de France, qui soutenait, en 2015, que la rémunération du placement préféré des Français devait descendre à 0,5% ;

- - Réforme de l’assurance-vie et encouragement de l’épargne salariale pour mieux financer l’économie réelle ;

- - Loi sur les comptes inactifs : près de 3,7 Md€ répertoriés, d’ores et déjà plus de 317 000 € restitués à leurs bénéficiaires ;

- - Plafonnement des frais bancaires, en particulier pour les clients fragiles ;

- - Création de l’Observatoire de l’inclusion bancaire pour lutter contre le surendettement des ménages et mobilisation des banques dans ce cadre ;

- - Par ailleurs, on peut noter le lancement le 24 janvier dernier par la Banque de France d'un portail Internet grand public "Mes questions d'argent", dans le cadre de la stratégie nationale d'éducation financière initiée par le Gouvernement. Ce nouvel outil permet à chacun de disposer de connaissances nécessaires aux décisions du quotidien.

On ne peut manquer d’alerter une nouvelle fois sur le fait que la sortie de l'euro aurait pour corollaire de fortes turbulences à prévoir sur les marchés et un emballement des taux d'intérêt puisque 60 % de la dette française est dans des mains étrangères. Un "Frexit" mettrait rapidement la dette de la France et l’épargne de ses habitants sous pression.

Engendrant des menaces réelles sur les banques et un risque de fuite des capitaux, un retour au franc aurait en définitive pour effet de déprécier l’épargne des Français et notamment celle placée en assurance-vie (placement plébiscité par les retraités, par les employés et les agriculteurs selon l’Insee). Les sondages indiquent d’ailleurs que trois-quarts d’entre eux pensent que cela aurait bien des conséquences négatives sur leur épargne.

En tout état de cause, il est un fait que la sortie de l'euro et le retour au franc pénaliseraient d’abord les Français(e)s les plus modestes.

Publié dans Economie, Elections présidentielles | Lien permanent | Commentaires (0) |  Facebook | |

Facebook | |

27/10/2016

Vive la finance solidaire !

Du 3 au 10 novembre prochain se tiendra la Semaine de la finance solidaire, organisée par l'Association Finansol et parrainée par le Ministre des Finances.

Du 3 au 10 novembre prochain se tiendra la Semaine de la finance solidaire, organisée par l'Association Finansol et parrainée par le Ministre des Finances.

Partout en France, les entreprises et financeurs solidaires vont se mobiliser afin de faire connaître cette épargne citoyenne qui apporte des réponses concrètes aux préoccupations sociales et environnementales.

J'apporte tout mon soutien à cette initiative qui permettra de mieux mettre en lumière les nombreux atouts de la finance solidaire.

Il est en effet important d'informer nos concitoyens sur le fait qu'en investissant dans un produit d’épargne solidaire, il est possible de faire fructifier son argent tout en participant à la lutte contre le chômage, la pauvreté, le mal-logement ou encore le développement de l’agriculture biologique ou des énergies renouvelables…

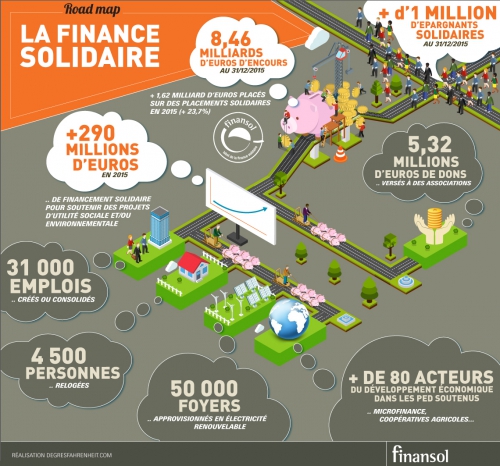

En 2015, ce sont ainsi plus de 290 millions d’euros de prêts et d’investissements dans des projets à forte utilité sociale et/ou environnementale qui ont été réalisés grâce à l’épargne solidaire. Avec des effets concrets :

- 1 900 entreprises / associations financées (dont 57% âgées de 3 ans et moins) ;

- 31 000 emplois créés ou consolidés dont 6 900 pour des personnes en situation d’exclusion ;

- 88 000 personnes exclues du crédit bancaire ont pu bénéficier d’un prêt social (dont 40% de personnes sans emploi) ;

- 4 500 nouveaux bénéficiaires d’un logement très social.

Le Ministre SAPIN a déclaré à cet égard : « La finance solidaire progresse de manière rapide et constante depuis bientôt trente ans. Avec 8,5 milliards d’euros d’encours en 2015, l’épargne solidaire n’est plus une finance de niche. Elle joue un rôle déterminant dans le financement de l’économie sociale et solidaire et le gouvernement a à cœur d’encourager son changement d’échelle. »

Publié dans Economie, Finances publiques, Fiscalité, Santé, Solidarité | Lien permanent | Commentaires (0) | Facebook | |